由於資金所限,基本上可以投資的物管公司其實有好几間,包括高增長高估值的梯隊6098碧桂園服務 1995 永升生活 1209華潤萬象生活,也可以投資高增長中估值的梯隊1755 新城脱9909寶龍商業 或建業新生活9983及雅生活3319,甚至乎低市值(50亿市值)或特殊概念的公司如 3662奥園建康 1922銀城生活服務或3316濱江服務。

在港上市的物管公司巳超過30間,特別今年上市的物管公司為數不少,上市後表現很參差,有仍守住招股價之上如9666金科服務,1209華潤萬象1516融創服務,但更有一大批仍在招股價之下,如世茂服務873(上市價16.6/現價12),6666恒大物業(上市價8.8/7.97),6989卓越商企(上市價10.68/9),合景悠活3913(上市價7.89/5.31),建業新生活9983(上市價6.85/6.07),正榮服務6958(上市價4.55/3.98),第一服務2107(上市價2.4/0.88),金融街物業1502(上市價7.36/6.15),興聯物業9916(上市價1.99/1.19),燁星集團1941(上市價1.56/0.9)。

從上面一堆公司可以看到現在破發的公司佔大多數,但这批公司並非一開始就破發,有些甚至乎較現價計曾創上市新高。以上破發公司在未來能否浮水很視乎大市或資金會否重新關注物管板塊,又或者直接講以往被吹棒成輕資產及高確定性的故事能否舊事重提。

同時不可以否認是这批潛品確實於上市時定價非常進取,動輙五六十倍PE,就算現在距離招股價很遠的1209,現價計都有成百倍PE,2020年上半年赚3.38亿,當全年赚8亿計,現價計都接近80倍PE,現價是否巳Price in 未來增長真的是見仁見智。不過1209有其獨特概念,容後再談。

所以若要在物管板橋中揀公司去投資,似乎要在滄海中找遺珠不是易事,反而在巳上市超過一年的物管或有獨特概念而最近又被「殺」下的公司,也有一搏之理,畢竟市場現時較被資金喜歡的物管為1995 6098 1209等各自有概念的物管,或者一批較冷門或屬較二三線的梯隊。

而我則選擇了6098 1755及3662三隻,若資金容許配置更多,我會考慮再配入3316 1209 9909,扒冷的我會揀埋1922及2606,或者較穩健的9666 及1516。

資金所限真的不能把所有或大部份資金都押在同一板塊上,畢竟市場現在並不當物管板塊為當炒項目,現在考慮建倉的話可能要捱價及需要等到下年二三月業績期各公司發盈喜才能有機會再炒上,這段時間可能需要承擔市場風險及浪費機會成本,而我對於物管板塊的關注度,相比起教育及生物科技外算是花了較長時間去留意,也算是投資板塊中較舒適及相對容易駕馭的板塊。

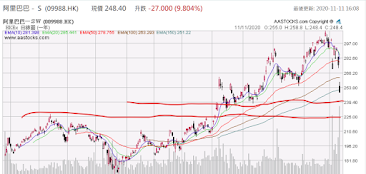

回到選股身上,6098其實並不算是我在物管板塊中首選,但作為龍頭(市值計)及適逢今天發新股集資而股價偏軟時買入,可惜今天我是於競價買入,因為…………。一句講太快手唔睇定囉,收市前在富途看到有傳聞騰訊及高瓴有興趣接貨,是否他們相信過几天先可以去引證,6098自上市後,曾經有几次較大型的融資活動,包括去年一月以11.61配發1.68仟萬股,集資約19亿由JP morgan 經手,第二次融資是今年四月份以溢價發CB,集資淨额為38.75亿。

到今天折讓9%配股集資淨籌77.5亿,沽勿論今次是誰人接貨,今年多次併購巳耗掉大部份之前兩次集資的資金,相信除補充公司現金儲備外,未來公司有機會再進行收併購,繼續發揮其龍頭本色。現在雖然要捱價,今天成交除因為有配股外,總成交28.66亿,北水淨流入8.44亿並排首位,但沽空額佔總成交高達六成六!

今天還有趁龍頭配股令行業吹冷風下被錯殺的公司,其中之一是3662,此股在去年曾經投資過但未賞甜頭,今次重新關注主要有3大原因,包括公司初步終止收購連天美公司,及改變上市集資所得的5.73亿,以現金8.7仟萬收購北京博安物業服務,收購造價計PE 低過六倍,目標公司提供1550除税後利潤。並提供208萬在管面積及在管項目包括高端物業及社區服務,同時提供供暖服務面積385000平方米。

此項收購若在物管當炒時期相信會拉動股價向上,相反在行業吹冷風及龍頭配股消息下,股價毫無反應是正常,因為在行內出現併購消息而股價冇反應比比皆是,如2606藍光嘉寶在今年併購項目之多算是數一數二,股價表現也是…………。

為何一單收購能引起我的興趣?最主要因為公司逐步走向正軌,放棄收購健康產業,釋出回歸本業的讯息?另一原因是公司已創52週新低,若果各位有跟開此blog的戰友都知道公司有高層適量增持,包括對上一次主席於十一月以平均價5.52增持,而執董陶先生於十二月初以平均價5.06至5.15小量增持。現價計較公司高層增持價更低,相信有機會回穩。

最近新建倉的還有1755新城悦服務,簡單總結一下截至六月半年度的業績狀況,總合約面積為1.67亿,在管面積為7.12仟萬平方米,即儲備面積超過一倍或9.58仟萬平,業務涵蓋27個省份及122個城市,執行董事兼主席為戚小明先生。半年收入12.21亿,淨利潤為1.88亿,毛利率29.8%,淨利率為16.8%。分部收入方面增值服務收入(6.91亿)佔比高過物業管理服務(5.29亿),而細分增值服務收入三大類並以社區增值(1.85亿)及智慧園區(2.08亿)增長接近一倍,開發商增值服務(2.98亿)增長為個位數。

在管面積方面,新城系佔64.9%(4.62仟萬)而第三方佔35.1%(2.5仟萬),而收入貢獻則以新城系佔七成半,很明顯關連方的每平方的管理費更高,而收入分部以長三角中的江蘇省(江蘇、上海及浙江)佔五成四,中西部佔兩成左右。

集團於2018年10月上市,共集資淨额為5.384亿人仔,其中六成(3.23亿)作為併購之用,而巳動用1.63亿並剩下1.59亿,即未來公司若要進行大型併購前有供股集資的需要。

股權結構方面,王氏家族持有73.34%的股份,總股本為8.2亿股,即流通的股份只佔2.19亿股。半年每股盈利0.23RMB(HKD 0.2714),若以現價計PE 約30倍。

執董兼主席戚先生自九月開始受後五次增持,持股量由4M增加至4.58M,這手貨平均價為22.46,當然戚先生之前行使股權獎勵成本低很多,但起碼現價計不算太高,仍有修復空間。

除管理層增持為考慮買入及估值不算高外,對比較市場受喜爱的1995 永升生活服務,似乎1755折讓很多,所以也是買入原因,為何對比永升?因為兩者無論營收、在管面積及盈利也接近,所以不妨PK 一吓。

於2020年半年結,永升收入為13.44亿,溢利1.71亿,合約面積為1.428亿平方米,在管面積為7.72仟萬平,儲備為6.56仟萬,儲備覆盖稍低於1。而各約面積在2020年上半年增量為3.23仟萬,收入結構方面物管佔近六成8亿,增值服務高速增長分別為非業主的增值達2.827亿及社區增值達2.6亿,業務覆蓋多達80個城市,在管地區分布以東部地區佔六成六,北部地區佔一成一,業務地區也有與1755重叠如上海,在管面積關連方884旭辉集團佔兩成三,第三方佔七成六,在管面積中若23.8%為非主宅。而收入貢獻方面(物管項目計)旭輝佔3.15亿(39.3%)而第三方佔4.86亿(60.7%),毛利率為30.7%,銀行結餘為28亿,集團2018年上市時籌得6.19亿,约3.75亿作收購之用(剩餘1.6亿),1.776亿建立智慧社區平台。

公司於2020年六月份以11.78配售1.34亿股,共集資15.64亿股,股權架構方面,大股東林中先生及其家族持有56.34%股份,每股盈利0.11RMB(HKD 0.1298), 現價計PE 約59倍。

現在看兩間公司的估值並運用今年的半年盈利去計市盈率並不是最正確,因為隨新交付及併購項目併表後下半年的業績增幅一定較上半年為佳,但以今年的業績計1995是否太貴,還是1755有追落後空間,若以戚主席平均增持價計,1755當時的PE 約41倍,較貼近市場平均估值,即現在有約三成三上升空間,是否值搏看官自行衡量,所以此股若不幸繼續下跌,不排除有再增持的空間。